Multas em SST corrigidas em julho de 2025 e previdenciárias reajustadas em janeiro de 2026: o que mudou com as novas portarias

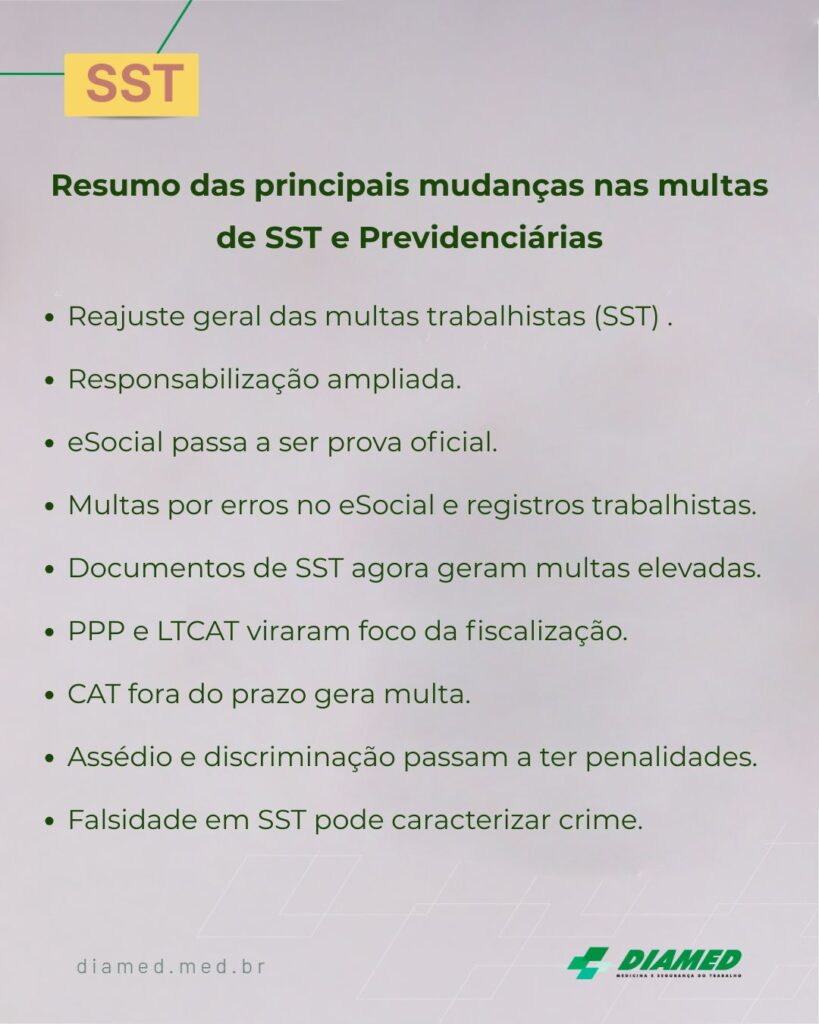

A falsa sensação de que “está tudo certo porque enviamos ao eSocial” está custando caro às empresas. A partir de 2026, os valores das multas administrativas e previdenciárias foram reajustados e consolidados, ampliando de forma significativa o risco financeiro para organizações que mantêm falhas na gestão de Segurança e Saúde do Trabalho.

Com a Portaria Interministerial MPS/MF nº 13, de 9 de janeiro de 2026, e a Portaria MTE nº 1.131/2025, o governo amplia responsabilidades — não apenas do empregador, mas também de quem responde pelo envio da mensageria do eSocial com erros ou omissões — atualiza os valores das penalidades e reforça um ponto central: o eSocial não aplica multas, mas registra tudo.

Os dados enviados passam a funcionar como verdadeira “confissão documental”. Eles alimentam fiscalizações administrativas, fundamentam autos de infração do MTE e servem como prova em ações regressivas do INSS e processos judiciais.

O eSocial não multa, mas produz prova

O eSocial é um sistema de escrituração e compartilhamento de informações. Ele não cria novas obrigações nem aplica penalidades automaticamente. No entanto, todas as informações enviadas — ou deixadas de enviar — ficam registradas e podem ser utilizadas como elementos de prova em fiscalizações, autos de infração, processos administrativos e ações judiciais.

Erros, omissões, inconsistências ou documentos inexistentes tornam-se facilmente identificáveis, inclusive anos depois. O prazo de atuação do Estado pode alcançar até cinco anos, permitindo fiscalizações retroativas e integrais.

Multas por falhas no eSocial e registros trabalhistas

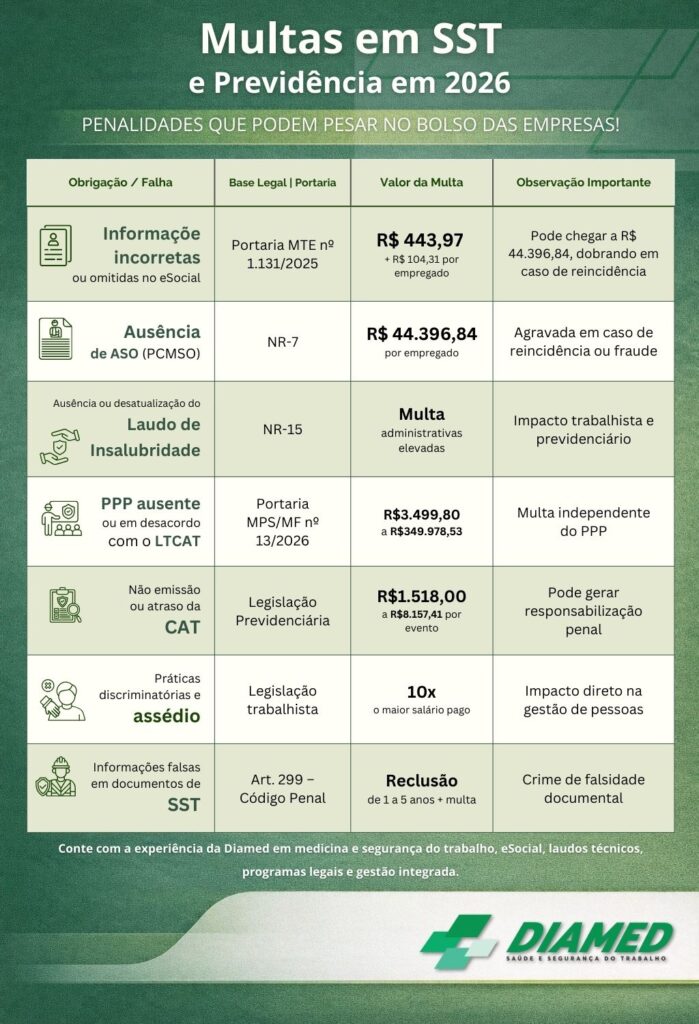

A Portaria MTE nº 1.131/2025 atualizou o artigo 81 e consolidou penalidades relevantes para quem não presta informações corretamente ao eSocial. A multa parte de R$ 443,97, acrescida de R$ 104,31 por trabalhador, podendo atingir R$ 44.396,84, valor que dobra em casos de reincidência ou resistência à fiscalização.

Falhas frequentes que geram autuação:

– Informações omitidas ou incorretas no eSocial

– Falta de registro de empregado

– Ausência ou erro em anotações na CTPS

Como as penalidades são aplicadas por trabalhador, o impacto financeiro cresce rapidamente em empresas com grande número de vínculos.

Medicina e Segurança do Trabalho: multas que se acumulam

A ausência de documentos básicos de SST deixou de ser apenas um problema técnico. Em 2026, ela se transforma em risco financeiro, previdenciário e até penal.

A falta do ASO, exigido pelo PCMSO, gera multa por empregado, com valores que podem ultrapassar R$ 44 mil, especialmente em situações de reincidência ou fraude. O mesmo ocorre quando o PCMSO não contempla todos os exames obrigatórios previstos na NR-7: admissional, periódico, retorno ao trabalho, mudança de risco e demissional.

Na esfera da Segurança do Trabalho, a não elaboração ou atualização do Laudo de Insalubridade (NR-15) e do Laudo de Periculosidade (NR-16) gera multas administrativas expressivas e amplia a exposição da empresa a responsabilizações trabalhistas, previdenciárias e criminais.

PPP e LTCAT: o foco silencioso da fiscalização previdenciária

Com a Portaria Interministerial MPS/MF nº 13/2026, as multas previdenciárias foram reajustadas e ganharam ainda mais relevância. A ausência de PPP, sua emissão em desacordo com o LTCAT ou a desatualização desses documentos pode gerar penalidades entre R$ 3.499,80 e R$ 349.978,53, aplicadas por empregado.

Além disso, a falta ou desatualização do LTCAT possui penalidade própria, no valor de R$ 34.996,79, independentemente do PPP. Isso reforça a necessidade de coerência técnica entre documentos ambientais, médicos e previdenciários.

CAT: quando o atraso vira multa e risco penal

A não emissão da Comunicação de Acidente de Trabalho (CAT) dentro do prazo legal gera multa por evento, conforme o salário de contribuição, com valores que podem ultrapassar R$ 8 mil por ocorrência (de R$ 1.518,00 a R$ 8.157,41).

Mais grave que a penalidade administrativa é o fato de que a omissão da CAT pode caracterizar infração penal e agravar significativamente a responsabilização da empresa em ações previdenciárias e regressivas do INSS.

Práticas discriminatórias e assédio: impacto financeiro direto

A legislação também reforça penalidades para práticas discriminatórias e casos de assédio, com multas que podem chegar a dez vezes o maior salário pago pelo empregador. Nesse ponto, o risco deixa de ser apenas documental e passa a atingir diretamente a política de gestão de pessoas e a cultura organizacional.

O risco invisível: falsidade documental em SST

Um dos alertas mais sensíveis envolve o artigo 299 do Código Penal. Inserir informações falsas, omitir dados relevantes ou reproduzir documentos de SST sem aderência à realidade da empresa pode configurar crime de falsidade documental, com pena de reclusão de 1 a 5 anos e multa.

Gestão de SST não é papel: é evidência. Na era digital, tudo o que a organização cumpre — ou deixa de cumprir — gera indícios, registros e provas materiais robustas. A infração se caracteriza pela ação ou omissão, pela negligência, imprudência ou imperícia.

Uma gestão de SST estruturada, técnica e alinhada à realidade de campo é pilar essencial para um ambiente seguro, saudável e sustentável, além de proteger diretamente a prosperidade do negócio.

Gestão integrada não é diferencial. É proteção.

O cenário regulatório de 2026 deixa claro que cumprir formalidades não é suficiente. As empresas precisam centralizar informações, garantir coerência técnica entre documentos, manter histórico, controlar prazos e responder com rapidez e precisão às fiscalizações.

Nesse contexto, um software especializado em SST, integrado ao eSocial, deixa de ser apenas operacional e passa a ser estratégico: reduz riscos, evita multas escaláveis e fortalece a defesa da empresa em auditorias, fiscalizações e processos.

Conclusão

As Portarias de 2025 e 2026 não criaram novas obrigações, mas elevaram de forma expressiva o custo do erro. Em um ambiente de fiscalização digital, retroativa e integrada, improviso e planilhas já não sustentam a gestão de SST.

Em 2026, quem não governa seus dados, governa o próprio passivo.